不動産を新たに購入検討するときには、不動産業者より物件資料を入手して、その内容を精査し購入の検討をすると思いまが、単年度の収支計算ではなく、長期的な視点でその物件の良し悪しを検討することをお勧めします。また、長期的な視点で考えるとき、必ず必要となるものが前提条件になります。不動産投資に於ける、必要前提条件を入れるのと入れないのとで、どれくらいシミュレーション結果に違いが出るかを説明をしたいと思います。是非、参考にしてください。

物件資料の内容

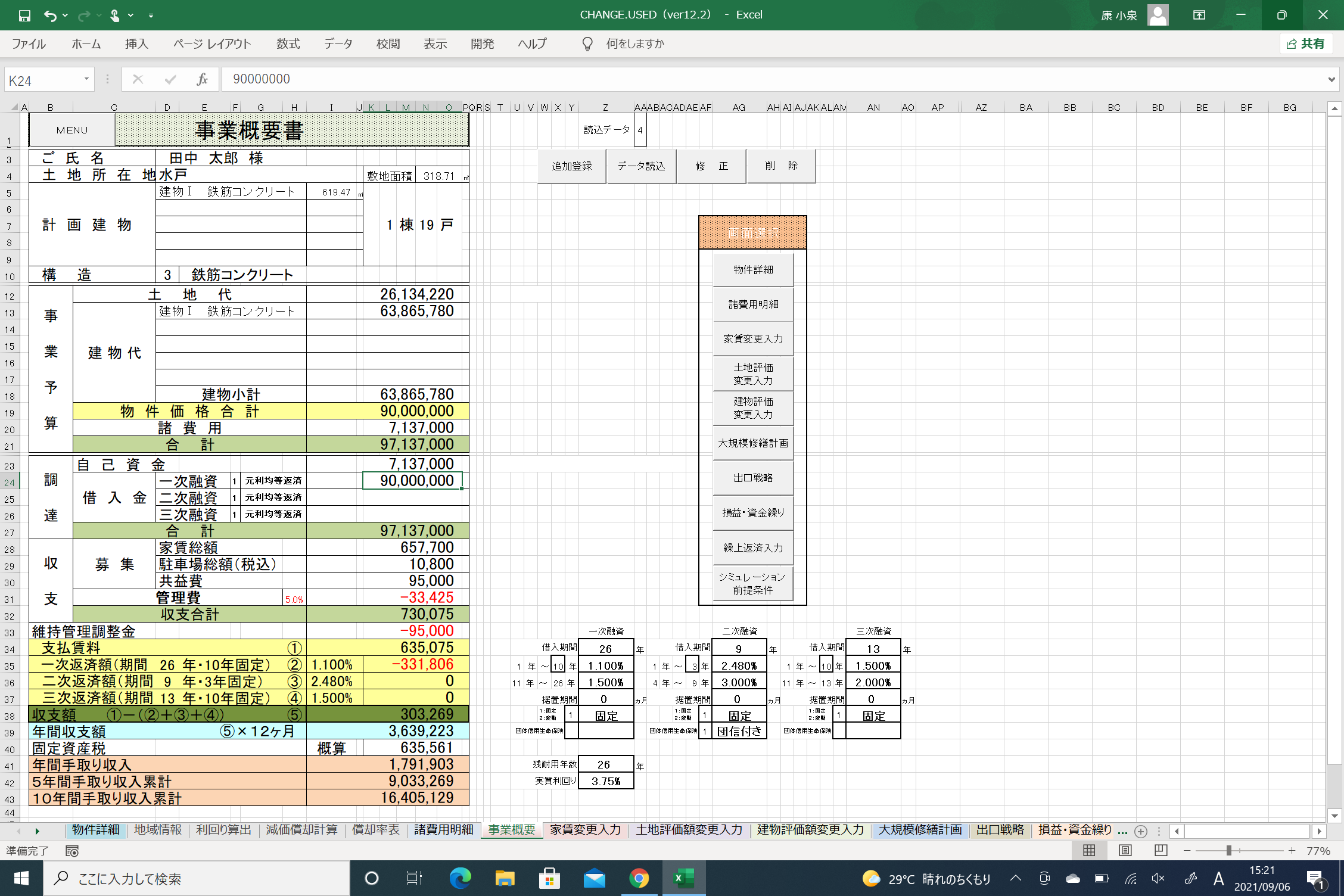

中古マンションで、6階建てワンルームマンション(19戸)

物件価格:9,000万円

表面利回り:10.18%

土地面積:318.71㎡

延べ床面積:619.47㎡

建物構造:RC

築年月:2000年12月(築21年)

駐車場:2台(5,400円/台)

共益費:5,000円/戸

大体これくらいの情報は、どの不動産業者の資料でも網羅されていると思いますが、これに加えて自分で調べるべきものもあります。それは、土地の路線価と固定資産評価額です。なぜ必要かというと、シミュレーションを行う上で、損益では収益と費用、資金繰りでは収入と支出を算出する必要がありますが、損益(税務申告の数字)の費用では固定資産税として、土地・建物を計上することができ、資金繰り(実際のお金の流れ)の支出では、同じく土地・建物の固定資産税を毎年支払わなくてはならないので、これを求める為の基準値となるので必要事項となります。

路線価:82,000円/㎡

固定資産評価額:71,000円/㎡

以上の内容をもとに、シミュレーションを行ってみます。

まずは、必要条件は何も入れずに計算をしてみます。

シミュレーション結果

上記の内容をもとに、まずはシミュレーション結果を出してみました。

この内容について説明をすると、事業予算として土地・建物代9,000万円と、諸費用として7,137,000円で合計96,905,000円となっています。その事業予算に対しての調達方法として、自己資金で7,137,000円、残りの9,000万円を金融機関からの借り入れとしています。

借入の条件としては、26年返済の金利(10年まで1.1%・11年目以降1.5%)の条件としました。

また、収支として、家賃と共益費の中から、不動産業者へ支払う一般的な管理費用として家賃+駐車場代の5%で33,425円を差し引き、730,075円としています。

その下の維持管理調整金とは、毎月共益費として徴収しているものから、実際に必要となる費用(例えば、電気代、水道代、清掃費等)を表します。この場合は、徴収した共益費と同額であるとの設定にしていますが、実際は共益費では足りないこともあれば、安く済んで収益にプラスとなっていることもあると思います。

以上のことから、管理会社から毎月口座に振り込まれる金額が、支払賃料として635,075円となり、そこから銀行への支払をすることになります。その銀行からの引き落とし額が、10年固定1.1%の場合は331,806円なので、毎月口座に残る金額としては303,269円になるとのシミュレーション結果となりました。

いうなれば、これを12倍して、固定資産税を引いたものが単年度の収支計算という事になるでしょうか。

ということは、年間300万円ぐらい残って、10年で3,000万円ぐらいにはなるかな?

であれば、自己資金を約700万円ぐらい入れても、2~3年で回収できるし、いいんじゃないのかな?

あまりいないとは思いますが、このくらいの判断で投資を検討している方がいれば、悪いことは言いません。やめた方が良いです。

損益・資金繰り予測について(前提条件なし)

次に表したものが、単年収支をもとに、40年間に渡る損益・資金繰り予想となります。見て頂いてわかるように、以下に示す項目が変化していることがわかります。

- 金利が11年目から1.5%に上昇することを入力していますので、11年目以降の金利上昇が反映されている。(費用欄のH支払利息・支出欄のL借入返済額に影響)

- 建物の固定資産税(費用欄のE租税公課)は、経年減点補正率の関係で、年数を重ねるごとに評価が自然と下がってくる。

- G減価償却費が、15年目以降減少している。(因みに、設備割合を14.6%として算出しています)

- Jその他の部分が、火災保険の継続額が表されているので、10年経過ごとに反映されています。

- 借入元金残額は支払いが進めば自然と減少をしてきます。

設定すべき前提条件項目は何か

ここまで作成すれば、単年度での収支計算よりは一歩進んだ感じがします。上段の≪損益≫欄で概算の課税所得が算出されているので、それに見合う税金(所得税・住民税・個人事業税)を支払わないといけないことが少なくてもわかりますし、何よりも長期的な視点で投資を考えられるようになることが最もメリットだと考えます。ただ、これではまだ全然不十分で、最低でも以下に示す4項目は加えなければならない最低条件だと考えます。

- 家賃下落率

- 入居率

- 土地評価

- 建物評価

家賃下落率について

家賃下落率については、この事例で行くとRC物件(鉄筋コンクリート)で築21年経過している物件が、現在の経済状況下において、10年後に同じ家賃で入居者確保できるとは誰も思わないでしょう。であれば、適切な家賃設定したうえで検証しないといけません。

また、もっと最初に気を付けて見ないといけないのが、現在の家賃設定がどうなっているのかという点ではないでしょうか。物件によっては、良い利回りだなと思ってよくよく内容を確認してみると、近隣相場より家賃設定が高いものがあります。そこで近隣相場に置き換えて算出してみると、たいした利回りではなかったという結果も良くあります。こういう物件は要注意です。

ただ単純に広告に偽りがあるという意味ではなく、その高い家賃設定で入居者が入っているのであれば、それなりの何か理由があるはずで、例えば、大規模修繕をしていたりする場合もあります。よって、その内容をよく確認することが大切であるとの意味の要注意です。

しかし、私個人としては、リフォーム後の高い家賃を維持し続けるためには、数年後にまたリフォームを繰り返さなければ、その家賃は維持できないであろうことが予測できますので、近隣相場家賃に置き換えて試算します。

入居率について

入居率については、物件資料はあくまでも満室での利回り表示になっていると思いますが、賃貸物件である以上、現在でも一定程度の空き家はあるのが普通です。近隣の空き家状況も確認しつつ、5年後、10年後、20年後も想像をする必要があります。尚且つ、家賃下落率と入居率は関連付けて考える必要があります。何故なら、家賃を安く設定すれば、入居率は当然、上がります。また、逆もしかりです。両方のバランスをよく考えて設定しましょう。

土地評価について

土地評価については、路線価と固定資産評価額の二つがありますが、これも毎年見直されていますので、5年後、10年後、20年後を想像して設定する事が必要です。これについては、毎年支払う固定資産税のみではなく、後々説明をすることになる相続税にも関わってくることになります。

建物評価について

建物評価については、3年に一度評価の見直しがされています。これも土地評価と同様に、今後高くなるのか、低くなっていくのかを設定する必要があります。これについても、固定資産税だけではなく、相続税にも関わってきます。

前提条件を設定するうえでの注意点

以上の4項目ですが、共通して言えることは、金利の状況をどのように考えるかによって、すべて設定が変わってくると考えます。よく見かけるのは、金利は今後、極端に高くなってくる設定なのに、家賃はどんどん下落させていることです。

普通に考えるのであれば、金利が高くなるという事は、景気が良くなったとの前提なので、当然、消費者物価指数も高くなります。消費者物価指数が高くなれば、建築費も高くなる。建築費が高くて、金利が高いのであれば新築家賃も高くなる。

反対にいえば、高い家賃設定でなければ、収支が回らないので金融機関が貸付をしない、よって、高い家賃の物件しか市場に出てこれないといった方が良いかもしれません。既存物件は、その周りの新築物件との対比で家賃を設定してくるので、新築物件の家賃が高くなるのであれば、既存物件の家賃も上昇圧力が掛かってくるという事は、ごく自然な成り行きと考えています。

実際、私が不動産業界に入った30年前は、当時、金利は5%程度でしたが、既存のアパート物件も契約更新時には、1,000円/戸くらいは普通に家賃を上げていましたので、家賃は上がるの当たり前の状況でした。これは、土地評価、建物評価にも同様の事が言えると思います。

少し本題から離れてしまいましたが、金利が極端に高いのに、家賃はどんどん下落させる等の極端な設定条件を入れるのは自由ですが、あまりにも極端すぎると投資のタイミング逃してしまうことになるのではないかという事です。現在の経済状況下のように金利を低く設定するのであれば、デフレ下であるから家賃等の設定も下げていく、金利の設定加減にもよりますが、高く設定するのであれば、インフレであるから、家賃等の設定も上げないまでも現状維持にするとかが現実的ではないでしょうか。

前提条件を設定する

それでは上記に示した、4項目を設定してみます。

家賃下落率

当初5年間は現状維持とし、その後5年ごとに5%づつ下がる。結果として、当初平均家賃が34,616円から40年後には、22,500円なで下がるとの設定にします。

入居率

当初から、92%の入居率とします。この例からすると、19戸の部屋数に対して、1.52戸/月の空き家が常にあるという事になります。因みに、今回は入居率を一定として、その入居率を維持するために家賃で調整するとの考え方で、このような設定値としましたが、家賃を下げない代わりに入居率を下げるとの考え方もあるかと思います。どちらでも良いので、そこは各自の好みで設定してください。

土地評価

当初5年間は現状のままで、その後5年ごとに2%づつ上昇し、40年後には114%まで上昇することになる設定とします。この例からすると、路線価71,000円だったものが、80,940円まで上昇する設定です。

建物評価

当初3年間は現状のままで、その後3年ごとに2%づつ上昇し、19年目からは同じく2%上昇し、40年後まで一律とします。結果として、16年後に110%、19年以降は112%となります。評価額が現在、坪当たり402,600円/坪だとすると、16年後は442,860円/坪、19年以降は450,240円/坪まで上昇するとの設定です。ここでの建物評価とは、3年ごとに評価される再建築価格の評価上昇を表し、この値に経年減点補正率が掛けられる、おおもとの評価額だと理解してください。よって、建物評価を上昇させても、固定資産税としては減少していく結果もあり得ます。

でも、もっと建物の建築費は高くなるんじゃない?

確かに、現状の木材単価等の上昇も考えると、建築費は上昇すると思いますが、今回の金利設定が10年以降は1.5%としているので、あくまでも、デフレの状況であると判断して、この程度の上昇で設定してみました。

以上ように前提条件を設定しますが、文字だけで説明しても、感覚的に理解できないと思うので、グラフに表してみます。

それでは、この内容でシミュレーションを、再度実行してみようと思います。

損益・資金繰り予測について(前提条件あり)

シミュレーションを行う上での前提条件として家賃下落率、入居率、土地評価、建物評価の4項目を設定した結果です。

前提条件なしのシミュレーション結果と比較をしてみてください。

わかりやすいやすい部分で比較すると、表の下部にある『手取り累計』欄を見て頂くと以下の表のようになっています。

| 10年後 | 20年後 | 30年後 | 40年後 | |

| 前提条件なし | 24,767,604 | 48,757,918 | 90,135,370 | 157,104,634 |

| 前提条件あり | 16,405,129 | 24,481,218 | 42,638,739 | 79,219,818 |

| 差 | 8,362,475 | 24,276,700 | 47,496,631 | 77,884,816 |

このように家賃下落率、入居率、土地評価、建物評価の前提条件を、しっかりと設定しなければシミュレーション結果としては全く別物になってしまします。前提条件なしのシミュレーション結果で投資判断をしていたのであれば、後々大きな後悔をすることになると思います。

まとめ

不動産投資を検討するうえでは、表面利回りをもとに単年度の収支計算のみで判断するのではなく、長期的に見た収益を計算する必要があります。税務申告上の損益と、実際のお金の流れである収益に分けて算出を行い、かつ、シミュレーションの前提条件となる家賃下落率、入居率、土地評価、建物評価の予想推移を計算に入れることが大切です。入れるのと、入れないのとでは、結果に大きな違いが出る事がご理解いただけたと思います。

次回は、不動産を購入するにあたり、土地・建物代以外に必要となるものを諸費用といいますが、この例題からいうと、諸費用で7,137,000円と表示しています。それがどのようなものを予定しておけば良いかを説明したいと思います。この内容を理解しないと、投資にかかる総額がわからないと思いますのでご期待ください。

今後の掲載記事予定について

また、今後の予定として

大規模修繕計画を算入しないと結果は全く違う内容となる

出口戦略についての検証方法

途中で売却する場合はどのように検討すれば良いのか

更地にして、土地だけを売却したい場合はどのように検討すれば良いのか

繰上返済をした場合のメリットはどれくらいあるのか

その後、所得税・住民税・個人事業税まで算入してシミュレーションした場合はどのなるかとか、相続税にどのように関係してくるのか、一次相続税、二次相続税、相続人(配偶者・子供)が引き継いだ後のシミュレーションなど、細かく説明したいと考えていますので、引き続き当サイトを見に来てください。