不動産投資を検討するにおいて、前提条件(家賃下落率・入居率・土地評価・建物評価)によって大きく結果が変わることを説明してきましたが、もう一つ重要な要素があります。それはその物件の大規模修繕です。入居者入れ替わりの時にかかる修繕費とか、共有部分での電球の玉切れ等の修繕費とは違い、大きく収支内容に影響を及ぼします。それがどれくらいのインパクトがあるのかをよく理解されていない方に向けて説明をしたいと思います。その内容をご覧頂ければ、大規模修繕計画なしでの投資判断はあり得ないとの意識変化があると思います。

大規模修繕の種類

それでは、大規模修繕とはどのようなものがあるかというと、たくさんの種類がありますが、その中でも金額の大きい項目、定期的に行うことが予想される項目の中から、少なくてもこれくらいは抑えておいた方が良いだろうと思われる修繕を挙げてみます。

1.室内リフォーム

まずは、室内リフォームの相場観を理解して頂くために表を作成してみました。当然、費用は掛けようと思えばいくらでも掛けられますが、ここでは最低限の費用としてみた時に、どれくらいなのかを表したつもりです。

| 内 容 | 費用相場 |

| システムキッチンの交換 | 50~60万円 |

| ミニキッチンの交換 | 28~30万円 |

| トイレの交換 | 10~20万円 |

| トイレ交換(和式を洋式) | 10~30万円 |

| ユニットバス交換 | 40~50万円 |

| 浴槽交換 | 10~20万円 |

| バランス釜の交換 | 20~25万円 |

| 3点ユニットバスの交換 | 45~55万円 |

| 壁紙張替え | 750~1,500円 (/㎡) |

| 畳からフローリング | 3~4.5万円 (/畳) |

| 和室から洋室 | 55~65万円 (/6~8畳) |

| 押入れをクローゼット | 8~12万円 |

| フローリング張替え | 2~3万円 (/畳) |

| 2DKを1LDKに間取り変更 | 80~100万円 (/約33㎡の部屋) |

室内リフォームは、その他の大規模修繕と違う点は、費用をかければ家賃への上乗せが可能である点だと思います。外壁塗装・エレベータの修繕項目も、見た目が良くなったので家賃を上げるとの考えもあるかと思いますが、これはかなり無理があると思います。

また、室内リフォームが家賃への上乗せが可能といっても、それにも限度があります。皆さんもご自分でシミュレーションをしてもらうとわかると思いますが、結果からいうと上記に示す修繕項目のかなりの部分を行い、多額の投資を行った場合は、一般的に費用をかけた分ほど家賃への反映は難しい為、収支の悪化を招く事になると思います。古い物件を買ってフルリノベーションをして収益を上げるような手法は専門業者に任せておきましょう。仮に素人がやっても、出来上がった物件はどことなく違和感のある物件にしかならないと思います。

よって、長期的に保有し収益を得るとの観点(インカムゲイン)で考えるのであれば、賃貸するうえで支障をきたすような痛み方でない限りは、室内リフォームは部屋のイメージチェンジが出来る程度の修繕に留めるのが賢明ではないかと思います。

また、出口戦略の所で説明をしたいと思いますが、修繕後に物件を売却し、キャピタルゲインを得ることを最終目的とするのであれば少し話は違ってくるという事を付け加えておきます。

2.外壁塗装

外壁塗装については、アパートであればサイディングに、タイル張りのマンションであれば、タイル目地の修復という事で定期的に必要となります。塗装の意味合いとしては、外観の見た目を維持する意味合いと、建物という資産を長持ちさせることの2つの理由から定期的に必要となります。ある意味、不動産投資とは、その物件をどれだけ長持ちさせるかが最終的な利益に直結するものです。

理由としては、不動産投資を始めるに於いて、すべてを現金で始める方は少数で、借入を行うことで事業をスタートすると思います。当然のことですが返済がある間は手残りは少なくなります。反対に返済が終わった後は、収入がそのまま残るようになるわけですから、例えば年間700万円の収入であれば、建物の寿命を5年延ばせたとすれば、5年で3,500万円の収入を確保できるという事です。なので返済が終わった後に、1年でも建物を長持ちさせられるように積極的に資産の保全を図るべきです。

3.エレベータの修繕、又は取替

機械である以上、エレベータにも耐用年数があります。毎年のメンテナンスのみで永久に使い続けることはできません。因みにエレベータの修繕周期は、国土交通省の「長期修繕計画標準様式・作成ガイドライン活用の手引き」によると、エレベータの修繕周期は修繕が15年、取替が30年とされています。

よって、中古物件を購入する場合は、築年数により適切な時期に修繕計画を算入しておくことが大切です。

大規模修繕計画を組んでみよう

説明している投資案件の内容として、築21年の6階建てワンルームマンションとの設定で行っていますので、その条件で大規模修繕の一例を作成してみましょう。

修繕計画Ⅰ

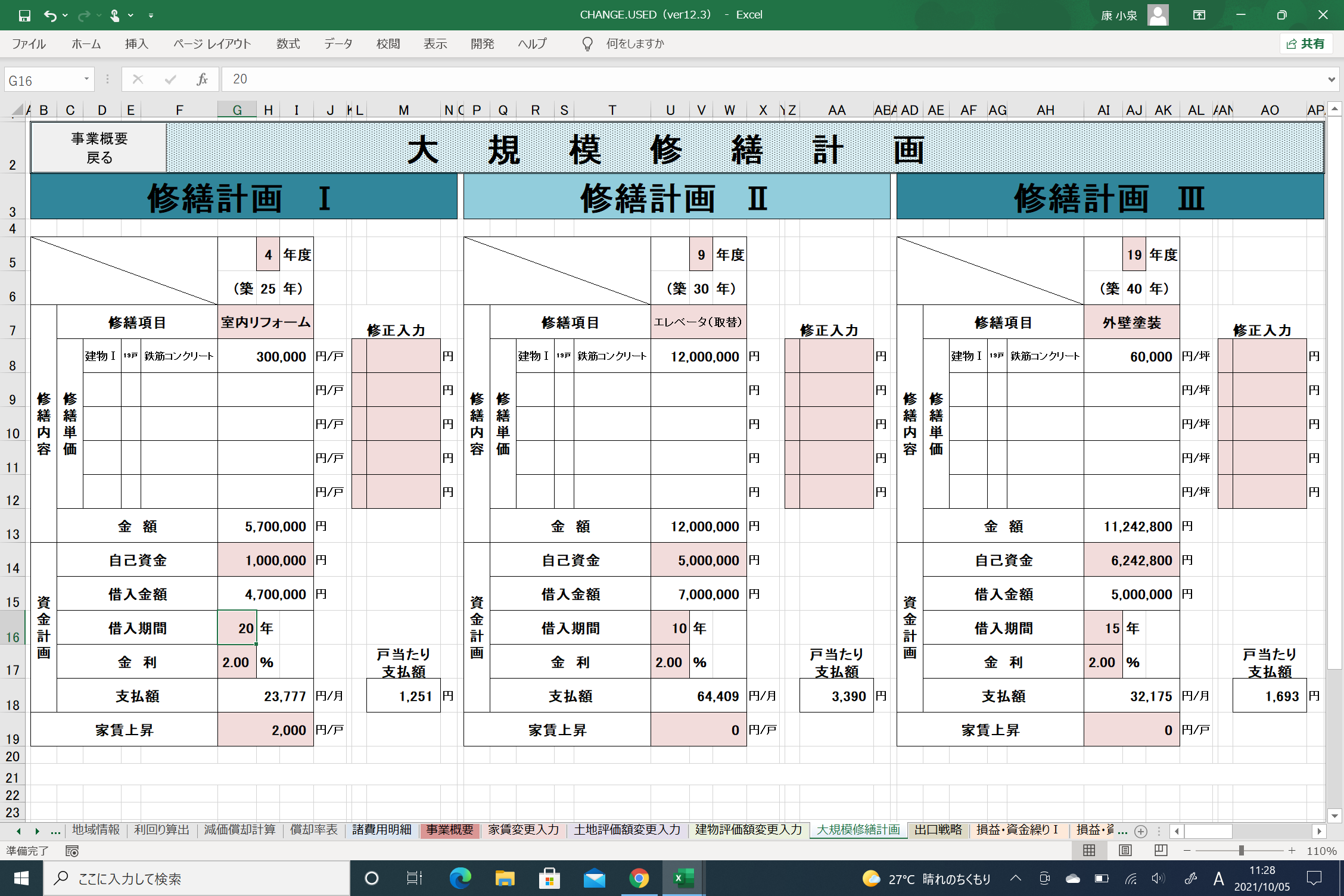

4年後の築25年に、室内リフォームを行う。なるべく費用を抑えた形で室内のイメージチェンジ位を実施する計画で、一部屋当たり30万円の予算で合計570万円を予定する。資金調達の方法として、自己資金100万円を出して、残りの470万円は借り入れでの対応とする。借り入れ条件としては、借入期間20年、金利2.0%で、支払額は月々23,777円の支払いとする。また、月々の返済額である23,777円を家賃への上乗せで返済すると仮定すると、19戸ですから一戸当たり1,251円家賃上昇させれば対応できる事となります。今回は、室内リフォームにより、部屋の中が綺麗になったことで2,000円位は上乗せ可能だろうとの判断をしてみました。

修繕計画Ⅱ

9年後の築30年に、エレベータの取替時期となるので実施計画に入れます。費用としては、1,200万円とします。資金調達としては、9年後には手取り累計が1,300万円前後は残っていることが予想されるので、そのうち500万円を自己資金とし、残りの700万円を借り入れとします。借り入れ条件としては、返済期間を10年、金利2.0%で、支払額は月々64,409円の支払いとする。また、エレベータ取替での家賃への反映は無理と判断し、家賃上昇は0円としました。

修繕計画Ⅲ

築21年という事なので、一度は外壁塗装(タイル張りであれば目地補修)を行っているだろうとの判断で、19年後の築40年で2度目の外壁塗装を実施計画に入れます。費用としては、足場工事等も含めて坪単価60,000円で11,242,000円とします。資金調達の方法としては、自己資金として、6,242,000円を出して、残りの500万円を借り入れとします。借り入れ条件としては、借入期間15年、金利2.0%で、支払額は月々32,175円の支払いとする。また、家賃上昇は0円としました。

この段階では、世の中に溢れかえる物件情報の中から、自分の思う物件を見つけ出す作業として説明していますので、想像の域で良いと思います。その後、該当物件の過去のメンテナンス情報が入手できれば、それに合わせて変更をしましょう。

大規模修繕計画を試算に算入してみる

上記の大規模修繕計画を「不動産投資を検討する場合の収支計算方法」内の「損益・資金繰り予測について(前提条件あり)」の情報に、追加算入した結果が下記のようになりました。

上記表の見方としては、4年後に室内リフォームを実施しているので

≪損益≫欄

・家賃を2,000円/戸上乗せしているので、A支払い賃料(家賃)が上昇

・新たな設備投資となり、G減価償却費が上昇

・借入をしているので、H支払利息が上昇

≪資金繰り≫欄

・A~C合計が上昇

・自己資金を100万円を使っているので、Jその他に100万円

・借り入れをしているので、L借入返済額が上昇

結果として、手取り収入(収入ー支出)が減少しており、借入元金残額も上昇している内容となっています。

同様な見方で、9年後と19年後もご覧になってください。また、2ページ目と19年後で少し付け加えておきますが、16年目でG減価償却費が減少しているのは設備の償却期間(15年)が終了の為で、19年後のL借入返済額が、普通に考えると増加するはずなのに減少しているのは、9年後に実施したエレベータ(取替)の借り入れが10年だったものが終了した結果です。わかりにくいですが、厳密にいえばその影響が19年後のH支払利息・借入元金残高にも出ています。

まとめ

それでは、大規模修繕を算入するのとしないのとでは、どれくらいの予想収益に差が出るかを、手取り累計を表にまとめてみます。

| 10年後 | 20年後 | 30年後 | 40年後 | |

| 大規模修繕なし | 16,405,129 | 24,481,218 | 42,638,739 | 79,219,818 |

| 大規模修繕あり | 10,054,075 | 6,638,668 | 24,639,182 | 64,621,946 |

| 差 | 6,351,054 | 17,842,550 | 17,999,557 | 14,597,872 |

ご覧になると大きな差が生じていることがわかると思います。補足で説明をすると、10年後までは大規模修繕に対して600万円の自己資金を投入していること、20年後に表されている金額は19年後に自己資金を6,242,800円を投入している事を加味したうえでご覧ください。。また、40年後には差が減少しているのには注意が必要で、40年後の当該物件は築61年ですから、どこかのタイミングで建替えの検討をしないといけない状況であることです。

また、もう一つ忘れてはいけないのは、購入時に7,137,000円の自己資金を投入する計画であることです。大規模修繕を行ったうえで20年後を迎えると手取り累計が6,638,668円なで、手持ち現金だけで評価するならば、投資をする事により減少している事になります。

このように、大規模修繕は必ず必要となる事であり、それを行うに於いては多額の費用を要する事なので検討の段階でしっかりと入れて判断をしましょう。大規模修繕計画を入れずに投資をした場合は、きっと、こんなはずじゃなかったと後悔する事になると思います。

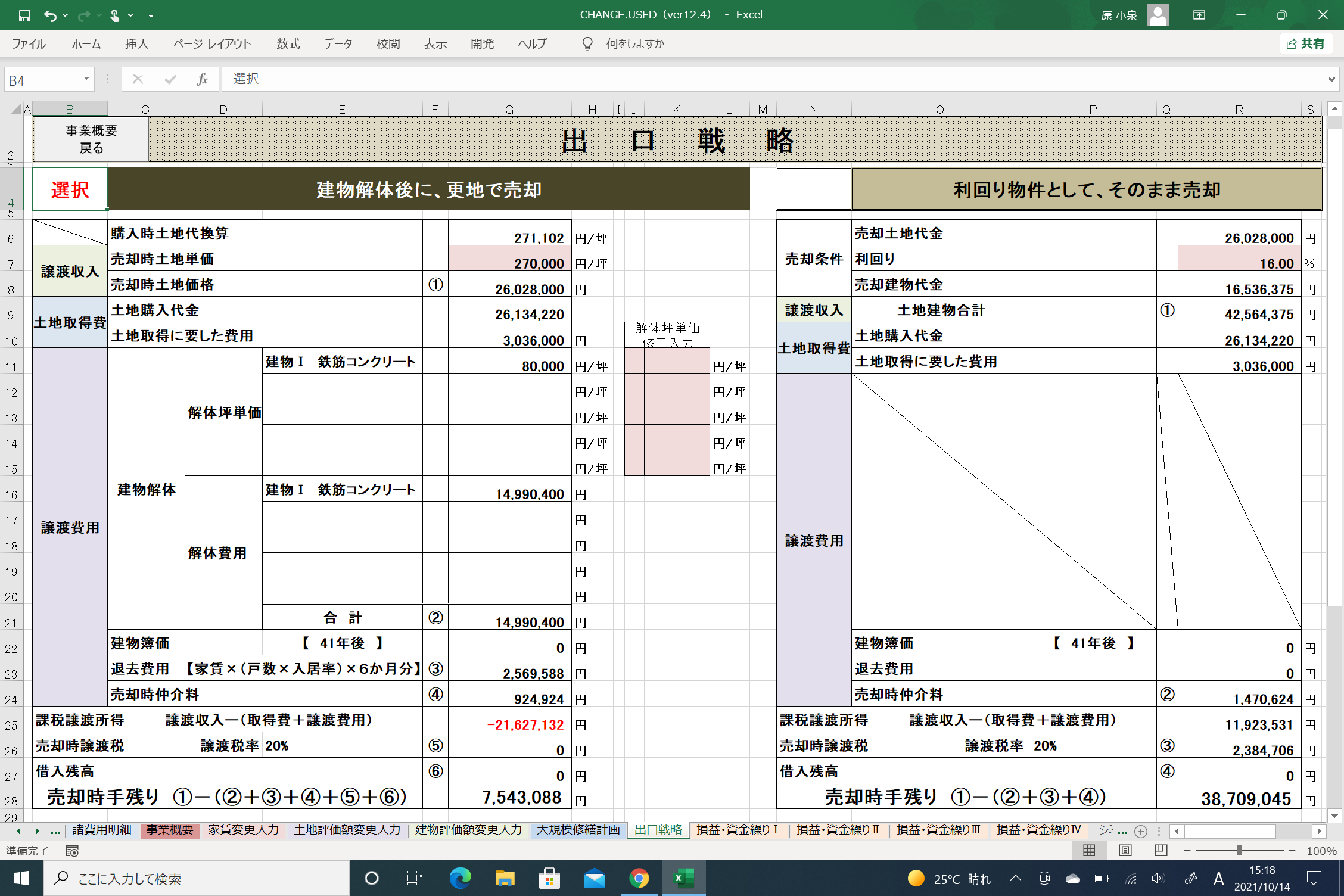

次回は、大規模修繕計画を含めたうえで、出口戦略についてお話をしたいと思います。この出口戦略もすごく大切で、どの時点で投資利益を確定するかに関わります。例えば、ずっと持ち続けて使用できない状態になれば建物を解体して、更地で売却する又は、建て替えをする。または、どこかの段階で、利回り物件として売却をする。売却するのも、そのままの状態で売却する方法もあれば、大規模修繕をかけ、利回りを良くしてから売る方法もあります。

次回の「出口戦略を決めないで投資判断をするのはどうかしている」をお待ちください。